存款突然降息,银行又在“抽水”居民存款了

12月初,聊“银行对外放贷很急”时,我说过银行存款降息不久将至。半个月后,预测不幸成真——时隔3个月,存款利率迎来新一轮下调。

最先发布公告的是工商银行,从明天(12月22日)起,下调存款挂牌利率,涉及通知存款、整存整取等多个存款品种。下调幅度在0.1%-0.25%,调整后,一年期利率为1.45%,两年期利率为1.65%。

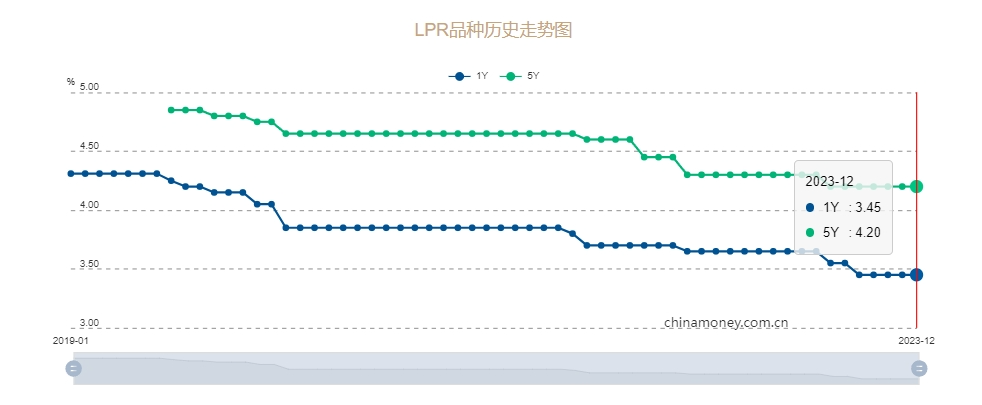

三年期、五年期定存挂牌利率直降0.25%,真的很多。要知道,去年9月以来5年期以上LPR一共也才降了10个基点。

随后建设银行、中国银行、农业银行、邮储银行等,以及多家股份制银行,也宣布降息。

算下来,从去年9月至今,存款已经三次降息了,3年期存款利率累计降幅超过0.5%。这意味着,20万定存三年,利息至少损失了4000元。

与此相对的消息是,2023年最后一次LPR报价利率维持不变:1年期3.45%,5年期以上4.2%。这是自8月实现非对称下调以来,连续第4个月“按兵不动”。

简单粗暴理解就是,大家期盼已久的房贷利率未降息,反而存在银行里吃利息的存款,仅隔3个月就再次降息了。

于是我看到,仅仅2个小时,商业银行存款降息一事,就冲上了热搜榜第一位,评论区也是清一色吐槽+抱怨,这说明民众对此事不仅高度关注,而且颇有微词。

说实话 ,只降存款利率不降房贷利率,这是我没想到的,因为从10月份开始,我就预测LPR会降息,原因很简单,下半年以来地产屡救不起,消费端持续疲软,CPI连续两个月为负,再加上美元加息周期结束,国内的降息条件,已经极为充分了。

这事我就直接挑明了吧,12月调降LPR和明年1月调降,完全是两码事,因为很多人的商贷合同选择的是次年1月1日按新利率重新计算月供额度。那边LPR刚刚宣布按兵不动,这边银行就公告存款利率降息,摆明了是要“锁定明年的房贷降息收入”。

简单理解就是,钱宁可烂在肚子里,也绝不能便宜房奴。

一句话,商业银行在大是大非面前,真的就只剩唯利是图了。当然了,我国的商业银行,其实自己也是提线木偶,这点就不展开说了。

银行存款再次降息,什么信号?

从源头上解释,其实就是银行净息差持续承压。此前降存量房贷利率,以及过去一年多楼市遇冷拖累银行贷款收益,多种原因叠加,今年商业银行放贷躺着赚息差的日子不好过。

另外,银行还要担负降房贷利率刺激楼市的重任,所以名义上要让利的太多了。但有句话我以前多次说过,羊毛出在猪身上,最后狗买单,说穿了,真正让利的还是老百姓的存款。

根据央行的数据,截至2023年9月末有超过22万亿元存量房贷利率完成下调,调整后的加权平均利率为4.27%,平均降幅73个基点,每年减少借款人利息支出1600亿-1700亿元。

但过去3次存款降息,累计释放的存款利息支出却高达5000亿,谁补贴了谁,一眼可见。

冠冕堂皇的理由无非是,银行业是金融稳定的基石,每年不仅要给股东分红,还要按照存款增长及时补充资本金,利润必须维持在合理水平,否则会危及金融安全。

今天A股出现久违的反弹,成交量放大至7300亿,两市中位数+0.59%,外资净买入12亿,其实就是受银行启动新一轮降息的影响——银行股是A股的基石。

事实上,存款降息也并非无迹可寻。12月12日,在中国银行研究院召开的媒体发布会上,高层曾直言不讳指出,“全球经济增速或进一步放缓,银行业经营压力可能愈发明显,展望2024年,中国银行业息差将进一步下行,但下行幅度比今年要小。”

当然了,站在宏观层面,商业银行降存款利率,实际上是为了刺激居民消费,把银行里的存款赶出去。潜台词是,你不消费,就逼着你消费。说穿了,就是拿爱存款、不买房的人的钱,补贴消费投资人群。回顾过往,类似的情况发生过很多次,08年、15年均有前车之鉴。

今年居民存款热情虽然较去年(17.84万亿)有所下降,但前11个月储蓄总额依然高达14.7万亿。所以,宏观施策的目的,就是让这些钱到消费市场买买买,进而通过内循环拉动经济。

12月只降存款利率不降房贷利率,铁锤认为还有另外一个原因,一切都在为2024年“放水”做准备。

这句话有两层含义:一是今年全年5%的经济增速目标已经稳妥,不需要过度刺激。即适时权衡利弊,避免因一时的补偿而引发更大的负面影响。

这话可不是空口无凭。

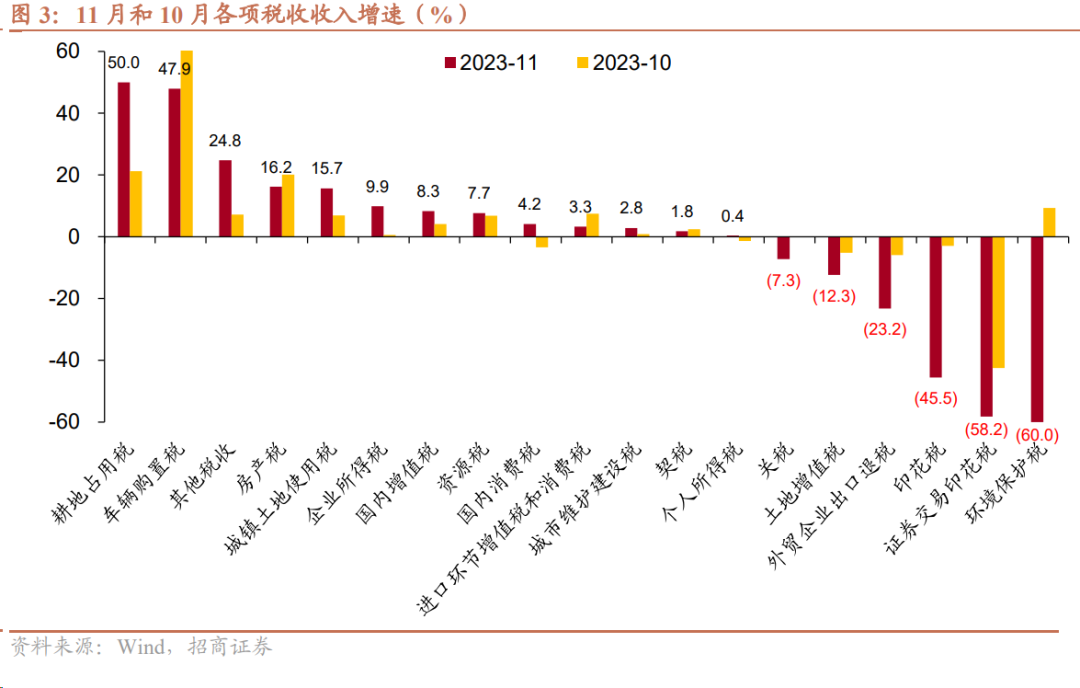

我们看11月份的国家收支账本和消费投资情况,就有答案了。11月一般公共预算收入同比4.3%,前值2.6%,连续第3个月回升。结构上,非税收入同比9.8%非常亮眼。当然了,看分项贡献,主要是增值税、企业所得税、车辆购置税拉动。从地产相关税收增速情况来看,11月土地和房屋交易的活跃度仍然不高。

11月一般公共预算支出同比8.6%,前值11.9%;11月政府性基金收支“厚积薄发”,支出同比1.2%,前值-18.4%,主要得益于土地市场的回暖;支出同比1.6%,前值17.7%。

总结而言,四季度汽车、基建、土地市场的景气度都有所回升,主要是受此前增发一万亿特别国债,和土地市场重回“价高者得”时代的利好影响。

二是为明年的贷款利率进一步降息,腾出空间。

首要目标是实现房地产软着陆,守住地方财政大局。所以政策面大概率会通过下调房贷利率下限的方式,引导居民房贷利率较大幅度下行。

原因没变:地产市场不反弹,社会购买力不恢复,甚至加速恶化,这将是我们不能承受之重。

至于明年会降准降息“放水”几次,这没法预测,一切都要视消费、地产的恢复情况而定。这就是高层屡屡强调的“货币投放要与经济增速相匹配”。

要我说,现在的核心问题并不是2024年会不会放水,而是资金能不能向下传导,流进老百姓的口袋。即银行便宜的钱会不会进入居民部门?

而不是像今年这样,钱只是落入少部分人的口袋,居民部门享受着“储蓄激增”的美名,实际上口袋里叮当响,所以才会出现消费紧缩的结果。

同时,最能实现居民部门财富增长的股市和楼市,双双哑火:一个天天靠拉权重股维稳,内部交易见不得光;另一个交易严重下滑,流动性几近枯竭。

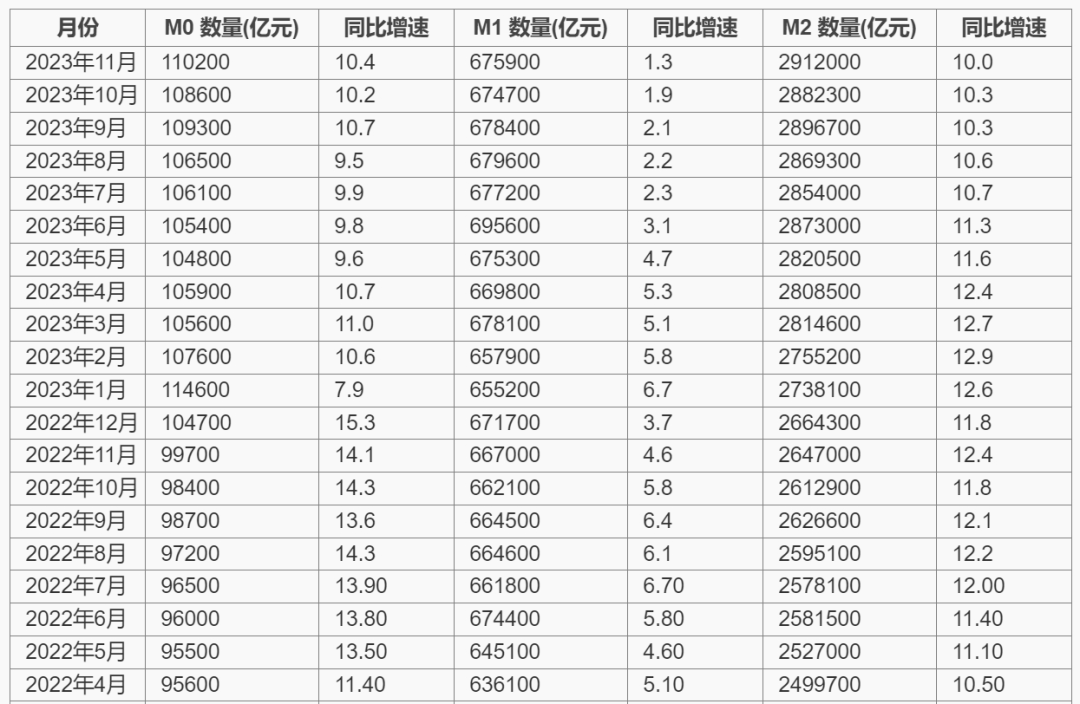

事实上,今年放的水已经足够多了,截止到11月末M2总额291.2万亿,逼近300万亿大关,同比增速连续20个月保持2位数,这个数据是相当惊人的。

货币政策偏宽松状态,为什么居民部门的流动性仍显不足?

一句话概括就是,国内大循环不畅。

一方面,放出来的水,大部分进入地方部门还债了。地方财政高度依赖的房市、地市持续下跌,惨不忍睹,叠加地方开销越来越大,严重入不敷出,很多地方机构单位人员的工资都发不出来了。结果是中央财政不得不站出来兜底,为地方化债。这点不再展开细说,大家看这张图。

另一方面,受全球经济萎靡影响,外需不振,出口增速显著下滑,叠加国内消费不温不火,企业贷款投资扩大生产的积极性降低。

有一个现象大家应该发现了,过去是企业追着银行要贷款,现在是银行求着企业贷款。形势逆转的背后,其实是企业信心略有下降。企业不事生产,专注于降本增效,这是典型的应对寒冬之举。

企业为什么不愿意贷款?这同样也是一个值得深思的问题。

铁锤觉得,这和过去几年无形之手管得太多也有很大关系。比如处处设红线、朝令夕改、欠款无故拖延等,都严重削弱了企业贷款的意愿。好在宏观层面已经意识到了这方面的问题,不久前推出的“民营经济20条”,也算是“对症下药”了。

所以从结果逆推,2024年放水并不是关键,疏通堵点才是。

这一局面如不改善,明年大众的心理恐怕还是阳光不起来,像买房这种长期负债行为,多半是不愿意干的,投资血本无归的案例多了,负面情绪短期也不可能消散。

结果嘛,无非是两种情况,一是虽然明知道存款是在以另一种形式慢慢消耗本金,且利息收益微薄,但要的就是那份安全感;二是继续主动降低负债,有点余钱就提前偿还银行贷款。

版权声明

本文仅代表作者观点,不代表热搜立场。

本文系作者授权热搜发表,未经许可,不得转载。